Vous le savez certainement déjà, à partir du 1er septembre 2026, tous les professionnels devront être en mesure de recevoir des factures électroniques via une plateforme agréée. En micro-entreprise, l’obligation d’émettre des factures électroniques interviendra un peu plus tard, à compter du 1er septembre 2027. Mais nous ne vous conseillons pas d’attendre cette date pour vous préparer. Voici donc notre checklist, avec le calendrier officiel, pour bien se préparer la facturation électronique obligatoire en 2026.

Rappel : qu’est-ce que la facturation électronique ?

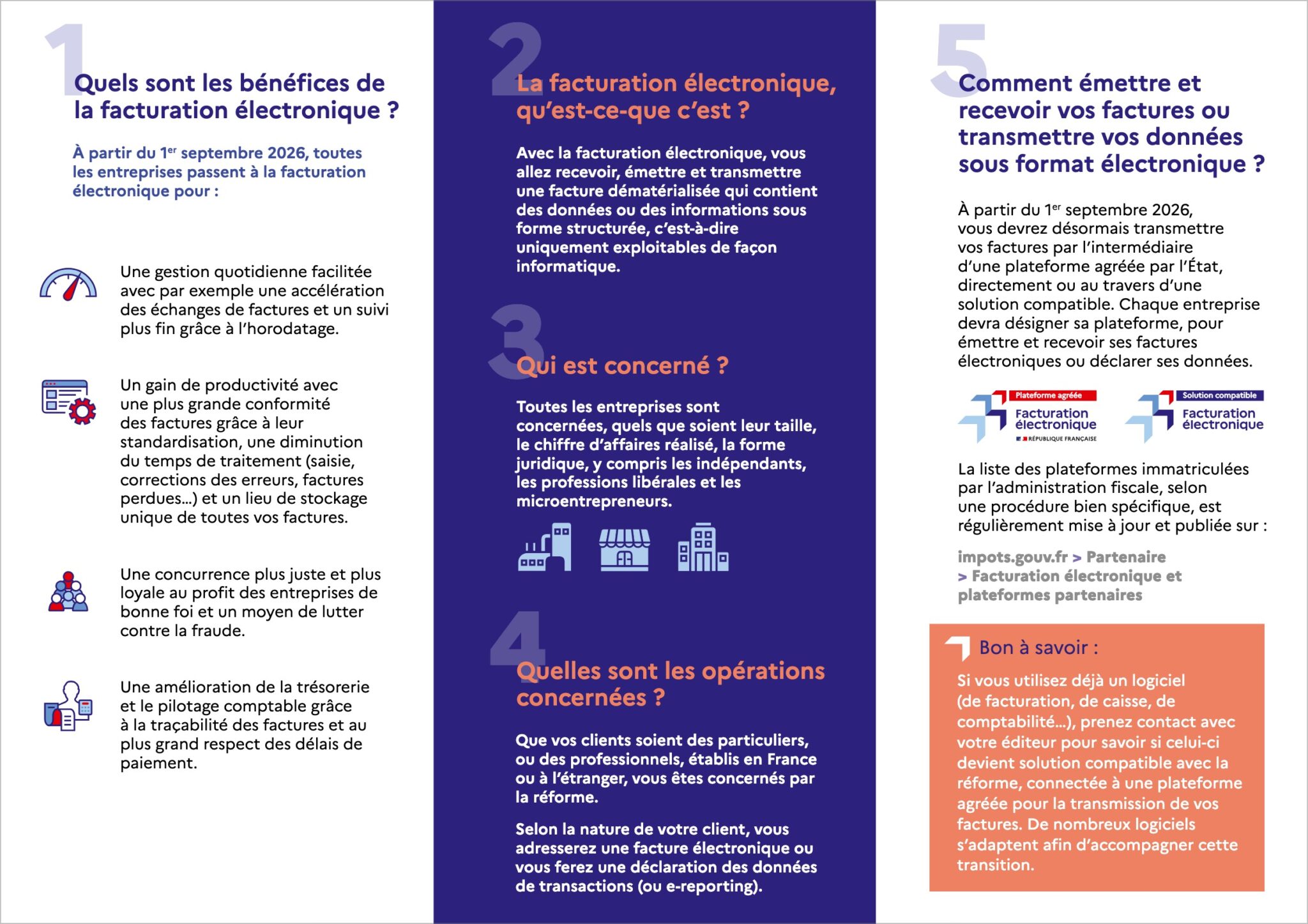

Prévue pour être mise en œuvre entre 2026 et 2027, la réforme de la facturation électronique a pour but d’étendre la dématérialisation des factures aux transactions entre professionnels. Ainsi, il sera question de recevoir, d’émettre et de transmettre une facture dématérialisée avec des données ou des informations sous forme structurée.

Mais attention, cela ne signifie qu’une simple facture au format PDF est une facture électronique. Dans le cadre de la réforme, une facture électronique est un document émis, transmis et reçu dans un format structuré, via une plateforme agréée. Cela signifie que les données (montant, TVA, identité des parties, date, etc.) ne sont pas seulement lisibles par un humain. Elles sont aussi exploitables automatiquement par les systèmes informatiques.

Autrement dit, on ne parle plus simplement d’un document visuel, mais d’un flux de données normalisé. Le fond de la facture (vos prestations, vos tarifs, vos conditions de paiement) ne change pas. C’est le canal de transmission et la structuration des données qui évoluent.

Facturation électronique et e-reporting : deux notions à distinguer

Il est important de noter que la réforme de la facturation électronique ne se limite pas à l’e-invoicing. Elle comprend aussi un volet appelé “e-reporting”.

Pour faire simple, la facturation électronique concerne les factures émises entre entreprises établies en France et assujetties à la TVA. Quant au e-reporting, il concerne la transmission de données à l’administration pour certains flux qui ne passent pas par la facturation électronique, par exemple les ventes à des particuliers (B2C) ou certaines opérations à l’international.

Bon à savoir ! Un micro-entrepreneur en franchise de TVA reste un assujetti. À ce titre, s’il facture des entreprises françaises, il entre dans le champ de la facturation électronique B2B.

Si votre micro-entreprise travaille uniquement avec des particuliers, vous n’émettrez peut-être pas de factures électroniques B2B… mais vous pourrez tout de même être concerné par le e-reporting selon votre situation.

C’est précisément pour éviter les erreurs d’interprétation qu’il est essentiel de comprendre le périmètre exact de la réforme. Beaucoup de micro-entrepreneurs pensent à tort qu’ils ne sont pas concernés parce qu’ils sont en franchise de TVA ou facturent peu. En réalité, le critère déterminant n’est pas le régime fiscal simplifié, mais la nature des opérations réalisées.

Le choix de votre outil ou plateforme de facturation électronique est donc important, puisque celle-ci aura à gérer automatiquement la transmission. Mais pour cela, vous devez veiller à bien renseigner toutes les données (clients, catégories, numéros…).

Calendrier officiel : ce qu’il faut retenir !

La réforme de la facturation électronique ne s’applique pas à toutes les entreprises au même moment. Le déploiement a été organisé de manière progressive pour laisser aux plus petites structures, dont les micro-entreprises, le temps de s’adapter.

Cependant, même si l’obligation d’émettre des factures électroniques arrive plus tard pour les micro-entreprises, l’année 2026 marque déjà une étape importante. En effet, à partir du 1er septembre 2026, vous devrez être en mesure de recevoir des factures électroniques À partir de cette date, toutes les entreprises françaises, sans exception, devront pouvoir recevoir des factures électroniques.

Concrètement, cela signifie que si l’un de vos fournisseurs, prestataires ou partenaires vous envoie une facture électronique, vous devrez être apte à la recevoir via une plateforme agréée.

Ensuite, il y a le 1er septembre 2027. C’est à partir de cette date que les micro-entrepreneurs devront, à leur tour, émettre leurs factures B2B via le nouveau système. Cela signifie que vous ne pourrez plus envoyer directement vos factures à vos clients professionnels par email, comme aujourd’hui. Elles devront transiter par une plateforme agréée, qui se chargera de les transmettre au destinataire et d’envoyer certaines données à l’administration fiscale.

Cette obligation concerne uniquement les factures destinées à des entreprises établies en France. Si vous travaillez exclusivement avec des particuliers, l’impact sera différent, mais vous devrez tout de même utiliser un outil compatible avec le dispositif global.

Le rôle des Plateformes de dématérialisation partenaires (PDP)

Avec la reforme de la facturation électronique, vous n’enverrez plus directement vos factures à votre client professionnel. Vous passerez par une Plateforme de dématérialisation partenaire (PDP), c’est-à-dire une plateforme immatriculée par l’administration pour assurer :

- l’émission des factures électroniques ;

- leur transmission au bon destinataire ;

- l’extraction et l’envoi de certaines données à l’administration fiscale.

En pratique, deux scénarios sont possibles ! Soit votre logiciel de facturation intègre déjà une connexion à une PDP, soit vous utilisez une PDP directement pour créer et envoyer vos factures.

La checklist pour se préparer à la facturation électronique obligatoire

Même si l’obligation d’émission arrive officiellement en 2027 pour les micro-entreprises, vous devez vous assurer d’être prêt avant cette date.

Tout d’abord, vos clients professionnels, notamment les grandes entreprises et les PME, adopteront la facturation électronique avant vous. Vous devrez donc être prêt à interagir avec ce nouveau système, ne serait-ce que pour recevoir leurs factures ou vous intégrer à leurs processus.

Ensuite, choisir un outil, le paramétrer correctement et adapter votre organisation prend du temps. Attendre la dernière minute augmente le risque d’erreurs, de blocages ou de perturbations dans votre facturation.

Enfin, cette transition est aussi une opportunité d’améliorer votre gestion : automatisation, suivi plus clair, réduction des erreurs, meilleure traçabilité.

Pour cela, voici quelques actions à mettre en place pour bien vous préparer :

- Prévoyez une phase de test avant 2027. N’attendez pas la date d’obligation d’émission pour découvrir le fonctionnement du système. Dès maintenant, vous pourrez tester la réception des factures électroniques. Profitez-en pour vous familiariser avec l’interface, le fonctionnement et ’intégration dans votre suivi comptable.

- Commencez par clarifier votre situation actuelle pour savoir si vous serez concerné principalement par la facturation électronique B2B, par le e-reporting ou par les deux.

- Dressez la liste de vos clients établis en France et assujettis à la TVA. Ce sont eux qui entreront directement dans le champ de la facturation électronique.

- Faites l’inventaire de votre outil actuel. Utilisez-vous Excel ? Un logiciel gratuit ? Une plateforme bancaire ? Un logiciel spécialisé ? S’il n’intègre pas de connexion à une plateforme de dématérialisation partenaire, il faudra envisager une évolution. Certaines solutions intégreront directement la connexion à une PDP. D’autres passeront par un intermédiaire.

- La facturation électronique aura un coût variable selon l’outil choisi. Pour une micro-entreprise, l’enjeu est d’éviter le suréquipement. Avant de souscrire, vérifiez le coût mensuel, les frais liés au volume de factures, les options obligatoires ou facultatives. Une solution simple et adaptée sera toujours plus pertinente qu’un outil conçu pour une PME structurée.

- Structurez vos prestations et libellés. Si vos factures comportent des descriptions variables d’un mois à l’autre, c’est le moment d’harmoniser. Vous devez donc standardiser vos intitulés de prestations pour l’automatisation et un bon suivi comptable.